Građani koji nisu sačuvali svoje ugovore o kreditu, pokušavali su da iste dobiju od banaka, kako bi pokrenuli sudski postupak.

Banke su odbijale da dostave kopije ugovora, pozivajući se na odredbu Zakona o zaštiti korisnika finansijskih usluga, koju su tumačile u svoju korist. Prema tome, banka je u obavezi da dostavi kopiju ugovora, samo za ugovorni odnos koji i dalje traje, tj za kredite koji se još uvek otplaćuju. Za kredite koji su otplaćeni, banke su smatrale da nemaju obavezu dostavljanja. Taj stav je u odgovorima građanima, podržala i NBS.

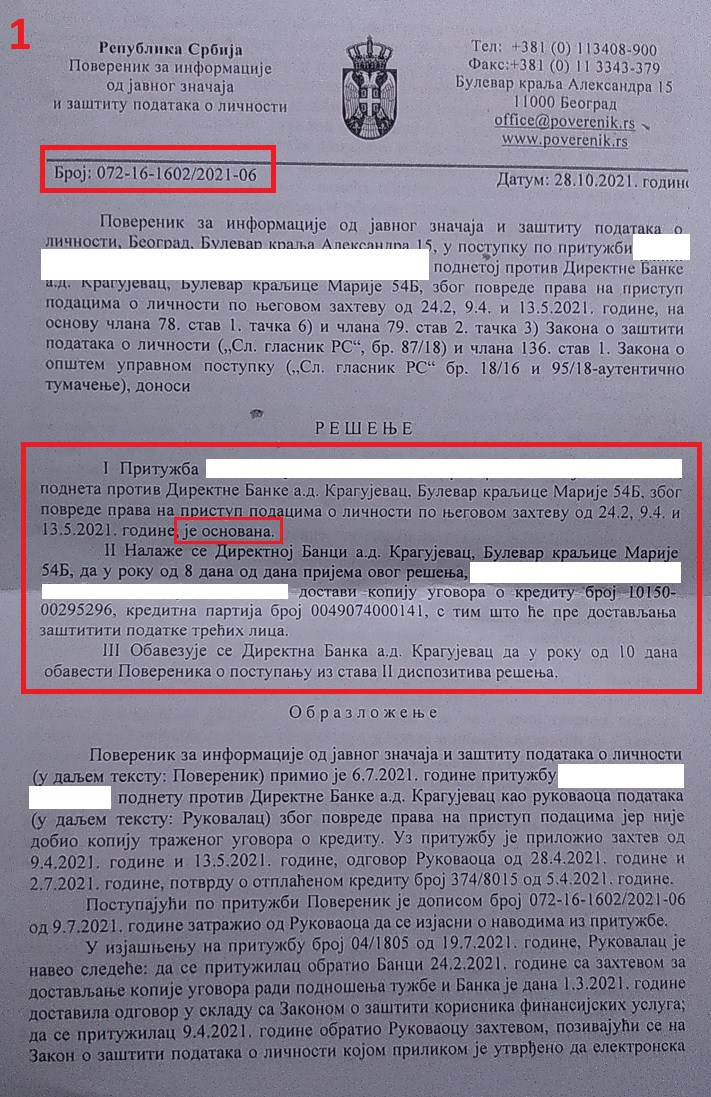

Efektiva je po tom osnovu, tražila tumačenje Poverenika za informacije od javnog značaja, s obzirom da ugovor o kreditu sadrži lične podatke dužnika. Odgovor koji smo tada dobili, nije bio upotrebljiv. Međutim, nedavno je jedan korisnik dobio Rešenje Poverenika, kojim je njegov zahtev USVOJEN i banci je naloženo da dostavi traženu kopiju, što je banka i uradila!

Dakle, svi građani koji su i dalje zainteresovani da pokrenu sudski postupak protiv banke, a nemaju sačuvanu dokumentaciju o kreditu, mogu od banke zatražiti kopiju, pozivajući se na ovo Rešenje i odredbe Zakona koje su uokvirene na strani 4. Rešenja.

Tužbe protiv banaka se mogu podneti po sledećim osnovama:

- troškovi obrade kredita

- troškovi praćanja ili održavanja kredita

- kursne razlike (kredit isplaćen po kupovnom ili srednjem, a naplaćivan po prodajnom kursu, u evrima ili CHF valuti)

- osiguranje stambenog kredita kod NKOSK

Sredinom septembra, Vrhvoni sud je korigovao sudsku praksu, tj dopunio predthodni stav iz 2018, prema kome se sada sve svodi na predugovorno informisanje dužnika, tj da li je on, pre potpisivanja ugovora, pisanim putem upoznat sa svim troškovima koji će mu biti naplaćeni. Banke su to radile u formi Ponude, koja se obično sastojala od jedne ili dve strane, na kojima su stajali uslovi kredita (iznos, rok, kamata i prateći troškovi).

NAPOMENA: Prema praksi koja se sada primenjuje na sudovima, ako ponuda postoji, dužnik gubi spor. Ako ponude nema, dužnik spor dobija! Ono što znamo do sada, ugovori o kreditu koji su zaključeni do početka 2012, uglavnom ne sadrže prateću ponudu. Npr, to znači da svi korisnici CHF kredita, mogu tužiti za obradu i NKOSK, sa maksimalnim izgledom za uspeh spora. Isto se odnosi na SVE UGOVORE zaključene do 2012.

I ugovori koji su potpisani tokom i posle 2012, u dobrom delu ne sadrže ponudu. Svako ko se odlučuje za tužbu, treba da pregleda dokumentaciju u potrazi za ponudom i primeni objašenje iz gornjeg dela teksta. Dužnici koji nisu sigurni da li su potpisali ponudu, mogu od banke zatražiti da im istu dostavi (ako postoji), pozivajući se na Rešenje Poverenika, koje objavljujemo u nastavku.

Dakle, građani koji vode sporove ili se spremaju za iste, treba da zatraže od banke kopiju ponude (i ugovor o kreditu, ako ga nemaju), pa po dobijanju odgovora, mogu doneti jasniju odluku u vezi tužbe. Svako kome banka odgovori da nema ponudu u svojojj evidenciji, isti odgovor može poslužiti u sudskom postupku. Nepostojanje ponude znači da banka gubi spor!

NAPOMENA: Ovo važi za tužbe za troškove obrade i praćenja kredita, kao i za osiguranje kod NKOSK!

Dakle, svako ko traži da mu banka dostavi kopije navedenih dokumenata (ponuda i ugovor o kreditu), treba da se obrati PISANIM ZAHTEVOM (mejlom), u kom će se pozvati na broj Rešenja iz nastavka, kao i na odredbe 21. i 26. Zakona o zaštiti podataka o ličnosti!