Zašto komunalna preduzeća i kablovski i mobilni operatori, prodaju potraživanja firmama za naplatu potraživanja?

Scenario A: Stiže vam pismo, po pravilu u poštansko sanduče, a ne na ruke. Pismo nosi naziv „obaveštenje o ustupanju potraživanja“ ili „druga opomena“ (pri čemu prve opomene nikada nije bilo) ili „opomena pred pokretanje postupka prinudne naplate“. Pošiljalac je neka advokatska kancelarija i obraća vam se u ime kompanije za koju nikada niste čuli. Ona tvrdi (na „majke mi“, bez ikakvog dokaza) da je toj kompaniji ustupljeno potraživanje koje je prema vama imao trgovac uslugama od opšteg ekonomskog interesa (komunalne usluge, struja, telekomunikacione usluge), i taj trgovac je po pravilu operator elektronskih komunikacionih usluga ili parking servis. Od vas se traži da potraživanje platite u određenom roku, pod pretnjom pokretanja izvršnog postupka preko javnih izvršitelja i zaračunavanja troškova postupka. Neretko se u pismu ističe najmanji iznos tih potencijalnih troškova, koji može i ne mora biti tačan. Neretko se u pismu zahteva od dužnika da plati i troškove izrade opomene i njenog slanja poštom.

Scenario B (koji može biti u kombinaciji sa scenarijem A): Zvoni vam telefon. Nepoznati glas se manje ili više (ne)pristojno interesuje kada vi mislite da platite dug koji imate prema pružaocu usluga od opšteg ekonomskog interesa. Ili vam kaže da je kompanija za koju radi otkupila dug koji imate prema ranije poveriocu. Ako je dug zastareo, nepoznati glas vas ubeđuje da nije zastareo i da je za vas bolje da ga platite; naknadno pominje da se razgovor snima (što može i ne mora biti tačno, a nije izvesno da bi se snimak napravljen bez prethodnog upozorenja o nameri snimanja mogao upotrebiti na sudu kao dokaz priznanja zastarelog duga). Nepoznati glas vam pominje izvršitelja. Pominje vam troškove izvršnog postupka, koji mogu biti veoma visoki… U najboljem slučaju, ovakvi pozivi su tek povremeni, a dešava se da budu i češći – po nekoliko puta dnevno; čak i u doba kad nije pristojno zvati. U najdrastičnijim slučajevima, dešava se da telefon zazvoni vašem komšiji, čisto da mu se prenese da imate dug, pa da budete osramoćeni pred drugima.

ZAŠTO POSTOJE PRIVREDNA DRUŠTVA ZA NAPLATU POTRAŽIVANJA?

Zašto se sve ovo radi? Odgovor je veoma jednostavan: da bi se na dužnika izvršio psihološki pritisak da plati dospeli dug, naročito ako je dug zastareo. U tekstu „Zastarelost – vrste i rokovi“ (https://efektiva.rs/aktuelnosti-efektiva/potrosaci-aktuelnosti/zastarelost-vrste-i-rokovi/) već smo govorili o tome da se (1) dužnik može utužiti i za zastareli dug, s tim što poverilac rizikuje da dužnik na rešenje o izvršenju uloži prigovor zastarelosti, i da (2) kad dužnik plati makar samo dinar na ime zastarelog duga, on onda priznaje ceo dug, čak i kad je taj dinar platio u zabludi! Sve to odlično znaju oni koji se bave naplatom potraživanja, i zato češće idu na psihološki pritisak a mnogo ređe na utuženja. Bolje im je da, makar i iznosešenjem neistina, zaplaše dužnika na mrtvo ime kako bi on priznao i platio zastareli dug, nego da rizikuju da ih on prigovorom zastarelosti porazi na sudu. To je očito efikasan i isplativ biznis model, koliko god ga pratile kontroverze u pogledu zakonitosti i morala.

Mnogi će se zapitati zašto se poslom podsećanja dužnika da plati dug ne bavi direktno pružalac usluge od opšteg eskonomskog interesa, i zašto kog đavola on izbegava da bude taj koji će dužnika utužiti, podnošenjem predloga za izvršenje javnom izvršitelju, već taj posao prepušta drugima? Radi se o tome da pružalac usluga želi da uštedi, i na novcu i na ljudskim resursima. U firmi koja pruža usluge velikom broju lica (usluge od opšteg ekonomskog interesa, tj komunalne i srodne usluge) treba imati ljude koji će se isključivo baviti podsećanjem dužnika da treba da plate svoja dugovanja. Slanje opomena košta. Utuženja koštaju. Advokatu se mora platiti naknada za sastav predloga za izvršenje, a javnom izvršitelju predujam za naknade i nužne troškove (https://efektiva.rs/aktuelnosti-efektiva/potrosaci-aktuelnosti/troskovi-izvrsnog-postupka-i-izvrsiteljske-naknade/). Ako je pritom potraživanje zastarelo, pružalac usluge rizikuje, kako već rekosmo, da će utuženi dužnik uložiti sudu prigovor zastarelosti, što znači da poverilac neće moći da povrati novac koji je dao advokatu i izvršitelju. Sa druge strane, nenaplaćena potraživanja opterećuju bilanse. Zato pružaoci usluga od opšteg ekonomskog interesa (po pravilu privatni pružaoci) pribegavaju tome da ovlaste druge firme da u njihovo ime podsećaju dužnike da treba da plate dugove, ili ustupaju drugim firmama dospela potraživanja prema dužnicima.

KO SE BAVI NAPLATOM I OTKUPOM POTRAŽIVANJA?

U Srbiji postoje privredna društva koja se profesionalno bave, ili bar tvrde da se profesionalno bave naplatom potraživanja. Ne postoji, nažalost, nikakav propis koji određuje ko i pod kojim uslovima sme da se bavi ovim poslom – barem kad se radi o dospelim i nedospelim dugovima fizičkih lica – a Zakon o privrednim društvima u članu 4 kaže da „društvo ima pretežnu delatnost, koja se registruje u skladu sa zakonom o registraciji, a može obavljati i sve druge delatnosti koje nisu zabranjene nezavisno od toga da li su određene osnivačkim aktom, odnosno statutom. Posebnim zakonom može se usloviti registracija ili obavljanje određene delatnosti izdavanjem prethodnog odobrenja, saglasnosti ili drugog akta nadležnog organa“. Dakle, ispada da ovim poslom, kad su dugovi potrošača u pitanju, može da se bavi ko god hoće; samo mora da bude registrovan za nešto, to jest za bilo šta. To je ogroman propust zakonodavca, ali stvari za sada stoje kako stoje.

Privredna društva koja se bave naplatom potraživanja često sebe nazivaju „agencijama“, „preduzećima za finansijske usluge“ i/ili „preduzećima za konsalting“ a u APR-u su registrovana ili pod šifrom 8291 (Delatnost agencija za naplatu potraživanja i kreditnih biroa) ili 6499 (Ostale nepomenute finansijske usluge, osim osiguranja i penzijskih fondova) ili 7022 (Konsultantske aktivnosti u vezi s poslovanjem i ostalim upravljanjem).

Vrlo jasno treba razlikovati dva vida njihovog angažmana.

- Kada ta privredna društva, u ime ili za račun trgovca-poverioca, podsećaju potrošača-dužnika da plati dug, ona se uklapaju u profil agencija i tada nisu poverioci. Njihov je posao samo da vrše pritisak na potrošača kako bi on izmirio potraživanje prema trgovcu.

- Kada tim privrednim društvima potraživanje bude ustupljeno, one ne postupaju u ime i za račun drugog, ne uklapaju se u profil agencija, već same postaju poverioci. Tada stiču pravo da utuže dužnika za dug koji je postao njihov, s tim što pred javnim izvršiteljem, na osnovu Zakona o izvršenju i obezbeđenju, moraju da dokažu da je dug prešao na njih.

KAKO SE VRŠE USTUPANJE POTRAŽIVANJA I PROMENA POVERIOCA?

Ustupanje potraživanja se vrši kroz tzv ugovor o cesiji, u ovom slučaju uz naknadu (prodaja duga). Pomenuta privredna društva otkupe potraživanja prema potrošaču po znatno nižoj vrednosti, taman da pružalac usluge kao stari poverilac, ustupilac potraživanja može da kaže da je nešto ipak naplatio kad je „toksično“ potraživanje precrtao u svojim poslovnim knjigama. A onda na scenu u odnosu sa dužnikom stupa novi poverilac, prijemnik potraživanja, koji će se agresivnije i posvećenije boriti da naplati potencijalno zastareli dug, jer u najmanju ruku zapošljava ljude koji „umeju sa dužnicima“ i angažuje advokate sa sličnim iskustvom.

KO OBAVEŠTAVA DUŽNIKA O USTUPANJU POTRAŽIVANJA I PROMENI POVERIOCA?

Međutim, da bi prijemnik potraživanja stvarno stupio na scenu, u smislu da se između njega i potrošača-dužnika uspostavi obligacionopravni odnos, ustupilac potraživanja (prethodni poverilac, trgovac uslugom od opšteg ekonomskog interesa) mora da obavesti dužnika da je došlo do ustupanja, a ta obaveza je propisana imperativnom odredbom člana 438 Zakona o obligacionim odnosima. Dakle, ako bi se dužniku sa obaveštenjem da je došlo do ustupanja (cesije) i promene poverioca javio prijemnik potraživanja (novi poverilac) a ne ustupilac potraživanja (stari poverilac), dužnik bi prijemnika mogao ostaviti kratkih rukava time što bi dug isplatio ustupiocu potraživanja. Dužnik, dakle, ostaje dužnik i kada je o ustupanju potraživanja i promeni poverioca obavešten suprotno zakonu, ali može da „zavrne“ prijemnika tako što će dug da isplati ustupiocu.

KAKAV JE POLOŽAJ DUŽNIKA PREMA PRIJEMNIKU POTRAŽIVANJA (NOVOM POVERIOCU)?

Prema članu 440 Zakona o obligacionim odnosima, „prijemnik ima prema dužniku ista prava koja je ustupilac imao prema dužniku do ustupanja, a dužnik može istaći prema prijemniku, pored prigovora koje ima prema njemu, i one prigovore koje je mogao istaći ustupiocu do časa kad je saznao za ustupanje.“

To znači da prijemnik potraživanja po osnovu usluga od opšeg ekonomskog interesa ima pravo da traži od dužnika-potrošača da taj dug plati njemu, ima pravo da mu u tom cilju šalje opomene, i ima pravo da ga na posletku utuži radi prinudne naplate tog duga, podnošenjem predloga za izvršenje javnom izvršitelju, a samo u krajnje opravdanim slučajevima ima pravo da podnese tužbu za platni nalog sudu.

Sa druge strane, dužnik ima pravo da prijemniku ulaže iste one prigovore koje je imao prema ustupiocu, bez obzira na to što se prijemnik vrlo izvesno ne bavi trgovinom uslugama od opšteg ekonomskog interesa. Prema tome, koliko god to nekom izgledalo nelogično, dužnik kao potrošač ima pravo da prijemniku ulaže reklamacije koje se tiču npr saobraznosti usluge i osnovanosti potraživanja, a isto tako ima pravo da kad bude utužen ulaže sudu prigovore koji se odnose na potraživanje za konkretnu vrstu pružene usluge. Iz člana 440 Zakona o obligacionim odnosima proizilazi da ustupanje potraživanja drugom pravnom entitetu ne nosi sa sobom promenu prirode potraživanja – ono, uprkos promeni poverioca, ostaje potraživanje za usluge od opšteg ekonomskog interesa; dakle ne pretvara se u neko bezlično novo potraživanje za koje, npr, važe drugi (duži) rokovi zastarevanja.

RAZLIKE IZMEĐU PRIVREDNOG DRUŠTVA ZA NAPLATU POTRAŽIVANJA I JAVNOG IZVRŠITELJA

Potrošači koji se javljaju Efektivi najčešće brkaju agencije/privredna društva za naplatu potraživanja sa javnim izvršiteljima, a neretko misle da je njihov dug otkupio neki advokat. Zato moramo da objasnimo razliku.

Privredno društvo za naplatu potraživanja nema izvršna ovlašćenja i ne može prinudno da naplati ničiji, pa ni sopstveni dug prema nekome. Privredno društvo za naplatu potraživanje je obično privredno društvo; ono može isključivo biti poverilac koji radi prinudne naplate mora da se obrati javnom izvršitelju, a samo izuzetno može da se obrati direktno sudu.

Javni izvršitelj nije ni poverilac ni trgovac; javni izvršitelj ne otkupljuje potraživanja; javni izvršitelj ne utužuje. Javni izvršitelj radi posao koji su u sudu nekada radili izvršni sudija i sudski izvršitelj – on izvršava na osnovu javnih ovlašćenja koja mu je prenela država; javni izvršitelj sprovodi prinudnu naplatu na osnovu predloga za izvršenje koje mu podnese poverilac, a to može biti kako trgovac uslugama od opšteg ekonomskog interesa tako i pravno lice koje je otkupilo potraživanje od trgovca tim uslugama, i određuje predloženo izvršenje kroz rešenje o izvršenju.

USLOVI DA PRIVREDNO DRUŠTVO ZA NAPLATU POTRAŽIVANJA ANGAŽUJE JAVNOG IZVRŠITELJA

Dakle, javni izvršitelj u postupku za naplatu potraživanja za komunalne i srodne usluge donosi rešenje o izvršenju nakon što mu se poverilac obrati sa predlogom za izvršenje na osnovu verodostojne isprave, a potom prinudno sprovodi izvršenje kad rešenje o izvršenju postane pravnosnažno. Međutim, javni izvršitelj mora da proveri da li izvršni poverilac koji mu se obraća radi prinudne naplate duga po osnovu usluga od opšteg ekonomskog interesa nosilac prava da traži prinudnu naplatu (aktivna legitimacija). Naime, ako se javnom izvršitelju radi prinudne naplate obrati pravni entitet koji nije označen kao poverilac u verodostojnoj ispravi iz koje proističe dugovanje izvršnog dužnika, taj pravni entitet mora „javnom ili po zakonu overenom ispravom da dokaže da je potraživanje iz izvršne ili verodostojne isprave prešlo ili preneto na njega“ (član 48 Zakona o izvršenju i obezbeđenju). Dakle, prijemnik potraživanja (privredno društvo koje je otkupilo dug) ne može tek tako da izađe pred javnog izvršitelja sa „muzičkom željom“ da mu javni izvršitelj od potrošača-dužnika prinudno naplati dug, već mora javnom izvršitelju da podnese (1) verodostojnu ispravu ustupioca potraživanja (trgovca uslugom) i (2) overen ugovor o cesiji između ustupioca i prijemnika potraživanja. Pre toga, na osnovu Zakona o izvršenju i obezbeđenju, prijemnik potraživanja – kao i svaki drugi poverilac – mora (3) da se obrati Komori javnih izvršitelja da ona, po principu ravnomerne raspodele predmeta povodom komunalnih i srodnih usluga odredi postupajućeg javnog izvršitelja. Dakle, privredna društva koja otkupe potraživanja po osnovu ovakvih usluga ne mogu sama sebi da izaberu izvršitelja, već moraju da istrpe antikoruptivni metod ravnomerne raspodele predmeta preko Komore.

Potrošači treba da imaju u vidu da do promene poverioca i ustupanja potraživanja može doći i usred izvršnog postupka; što znači da se može desiti da vas utuži pružalac usluge i da javni izvršitelj donese rešenje o izvršenju u kojem je pružalac usluge označen kao izvršni poverilac, a da potom usred izvršnog postupka izvršni poverilac postane neko drugi. Naravno, i u toj situaciji se javnom izvršitelju mora podneti overeni ugovor o cesiji.

KADA PRIVREDNO DRUŠTVO ZA NAPLATU POTRAŽIVANJA MOŽE DA SE OBRATI SUDU?

Zakon o parničnom postupku u članu 455 daje pravo poveriocima koji poseduju verodostojnu ispravu da se tužbom za izdavanje platnog naloga direktno obrate sudu, uz priložen dokaz o tome da su dužniku prethodno uručili opomenu za plaćanje dospelog potraživanja. Iako je istim članom izričito propisano da u slučaju kada se izvršenje može tražiti prema proceduri iz Zakona o izvršenju i obezbeđenju, tužilac (poverilac) mora da učini verovatnim postojanje svoga pravnog interesa da mu sud izda platni nalog, mnoga privredna društva za naplatu potraživanja godinama su uspešno koristila sudsku proceduru za izdavanje platnog naloga da dođu do prava na prinudnu naplatu otkupljenih dugova za komunalne i srodne usluge a da pritom (1) zaobiđu ravnomernu raspodelu predmeta preko Komore javnih izvršitelja i same sebi odrede izvršitelja i (2) značajno uvećaju apanaže svojih punomoćnika-advokata (ne samo što će tarifirati sastav predloga za izvršenje već i sastav tužbe za platni nalog, a sve će to na posletku platiti dužnik). Međutim, Vrhovni kasacioni sud (sada Vrhovni sud Srbije) je 22.12.2020. godine zaustavio ovu lukrativnu šemu, zauzevši pravni stav da „prijemnik novčanog potraživanja iz komunalnih i srodnih delatnosti nema pravni interes da u parničnom postupku traži izdavanje platnog naloga, pa bi zato podnetu tužbu trebalo odbaciti“. Godinu dana ranije izmenjen je i Zakou o izvršenju i obezbeđenju, pa prema njegovom članu 400, čak i kad bi prijemnik dokazao postojanje pravnog interesa da mu se izda platni nalog, ne bi mogao da izbegne ravnomernu raspodelu predmeta preko Komore javnih izvršitelja, to jest ne bi mogao sam sebi da odredi postupajućeg izvršitelja.

KAKVA JE PRAKSA?

Bez obzira na propise, u praksi nailazimo na nezakonita ponašanja trgovaca prilikom ovlašćivanja drugih pravnih entiteta da podsećaju potrošače na dospela neizmirena potraživanja po osnovu usluga od opšteg ekonomskog interesa, ali i prilikom prenosa potraživanja na druge pravne entitete.

Isto tako, u praksi nailazimo na nezakonita ponašanja privrednih društava koja u ime i za račun trgovaca opominju potrošače da plate dugove, kao i privrednih društava koje na osnovu zaključenih ugovora o cesiji preuzimaju te dugove i postaju novi poverioci u odnosu sa potrošačima.

Primećujemo i problematična ponašanja pojedinih sudova i javnih izvršitelja.

Evo nekih primera:

- Trgovci uslugama od opšteg ekonomskog interesa masovno krše Zakon o zaštiti potrošača ali i Zakon o zaštiti podataka o ličnosti kada ovlašćuju druga pravna lica da u njihovo ime i za njihov račun opominju potrošače da plate svoje dugove. Naime, Zakon o zaštiti potrošača u članu 85 stav 6 izričito zabranjuje „da trgovac ovlasti drugo pravno ili fizičko lice da se obraća potrošaču, bez prethodno dobijene izričite saglasnosti potrošača, lično, putem telefona, faksa, pošte, elektronske pošte ili drugog sredstva komunikacije na daljinu, radi ostvarivanja potraživanja iz ugovora. Pravilno bi bilo da trgovac na posebnom formularu pribavi izjavu potrošača da takvo ovlašćenje daje; međutim trgovci – uz podršku pojedinih tržišnih inspektora koji (namerno?) pogrešno tumače zakon – smatraju da se takvo jedno ovlašćenje može dobiti tako što se u Opšte uslove ugovornih odnosa stavi klauzula po kojoj potrošač potpisivanjem ugovora izričito daje saglasnost na tako nešto. To nije izričita saglasnost već je to ugovorna odredba čiju je sadržinu odredio trgovac u sklopu formularnog ugovora po principu „uzmi ili ostavi“, bez ikakve mogućnosti potrošača da ne pristane na tu i takvu odredbu. Dalje, članom 24 stav 4 Zakona o zaštiti podataka o ličnosti nalaže se rukovaocu podacima o ličnosti (trgovac uslugama od opšteg ekonomskog interesa) da u slučaju kad namerava da dalje obrađuje te podatke u drugu svrhu koja je različita od one za koju su podaci prikupljeni, onda mora da pre započinjanja dalje obrade (dakle, pre ustupanja podataka drugom pravnom entitetu!) licu na koje se podaci odnose (dakle potrošaču) pruži informacije o toj drugih svrsi kao i druge zakonom propisane informacije. Dakle, nema govora o tome da se pravo na ustupanje informacija o ličnosti drugim pravnim entitetima može unapred obezbediti kroz Opšte uslove ugovora i da se može izbeći obaveštavanje potrošača da će njegovi podaci biti ustupljeni, uz obaveštavanje o pravima koje potrošač ima povodom toga.

- Trgovci uslugama od opšteg ekonomskog interesa na isti način krše Zakon o zaštiti potrošača i Zakon o zaštiti podataka o ličnosti kada ustupaju potraživanja drugim pravnim entitetima, jer zajedno sa ustupanjem potraživanja ide i ustupanje podataka o ličnosti, to jest ovlašćivanje drugih pravnih entiteta da raspolažu ličnim podacima potrošača. O tome više u našem tekstu „Nezakonito ustupanje ličnih podataka – presuda!“ (https://efektiva.rs/aktuelnosti-efektiva/potrosaci-aktuelnosti/ustupanje-licnih-podataka-bez-obavestavanja-presuda/).

- Većina trgovaca uslugama od opšteg ekonomskog interesa i privrednih društava za naplatu potraživanja u međusobne ugovore o cesiji stavlja ugovornu klauzulu prema kojoj će dužnika o promeni poverioca i ustupanju potraživanja obavestiti prijemnik potraživanja. Ova ugovorna klauzula je ništava, tj ne proizvodi dejstvo, jer je članom 438 Zakona o obligacionim odnosima izričito propisano da obaveza obaveštavanja dužnika leži na ustupiocu potraživanja. Dalje, to obaveštavanje je nekredibilno: prijemnici na „majke mi“ tvrde da su otkupili potrošačev dug – ne nudeći ništa potrošaču kao dokaz da je potraživanje ustupljeno i da se poverilac promenio (nema primerka zaključenog ugovora o cesiji).

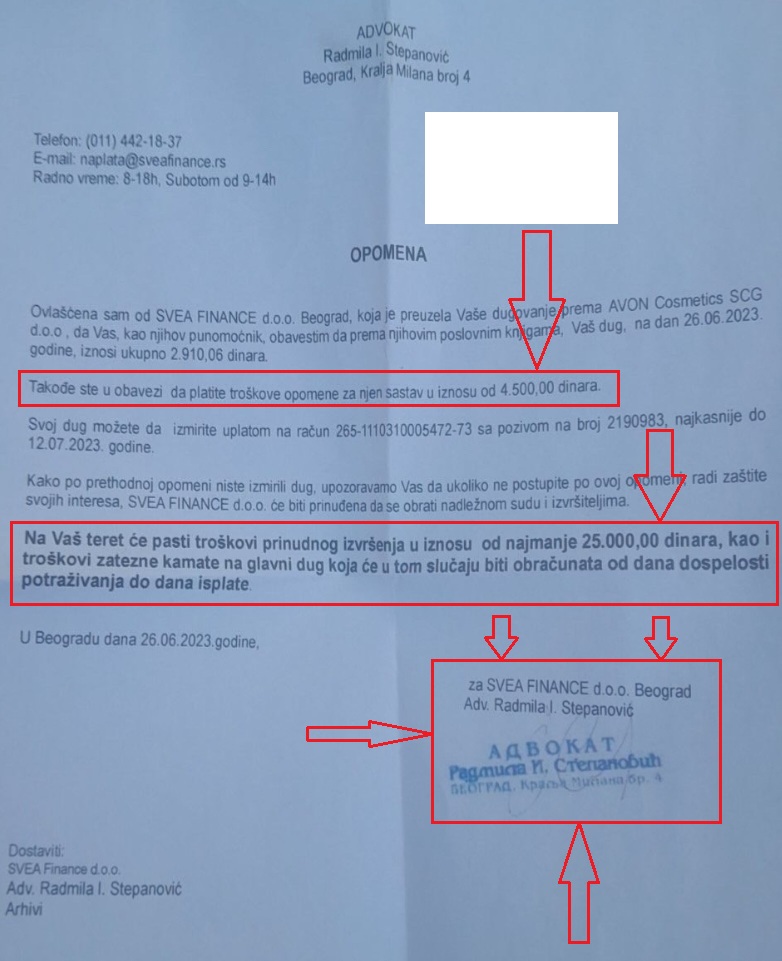

- Advokati, koji zastupaju prijemnike potraživanja, u svojim obaveštenjima/opomenama ističu i troškove koje potrošač ne samo što nije dužan da plati već je i njihovo isticanje po zakonu zabranjeno. Radi se, naravno, o troškovima izrade obaveštenja/opomene i njenog slanja poštom, koje je poverilac po advokatskoj tarifi bio dužan da plati. Prijemnik, naravno, želi da prevali te troškove na potrošača. Međutim, oni se ne mogu prinudno naplatiti od potrošača jer su nastali izvan izvršnog i parničnog postupka, a ne smeju se ni potraživati jer je to izričito zabranjeno članom 12 stav 6 Zakona o zaštiti potrošača.

- Iako javni izvršitelji ne smeju da priznaju prijemniku troškove sastava obaveštenja/opomena i njihovog slanja dužnicima-potrošačima, neki od njih to ipak čine. Ruku na srce, većina ipak poštuje zakon i preporuku Komore javnih izvršitelja da se ovi troškovi ne priznaju.

- U obaveštenjima/opomenama neretko se nalaze preteće a netačne poruke, čiji je jedini cilj da se potrošač dovede u zabludu kako bi platio dug. Na primer, iz tih opomena se pred potrošačima, većinom pravnim laicima, stvara utisak da jednom kad se prijemnik potraživanja obrati javnom izvršitelju, kreće nezaustavljiva mašinerija prinudne naplate i gomilanja troškova, to jest da izvršni dužnik nema nikakve šanse da se odbrani, da istakne prigovor, obrati se sudu i slično, pa mu je bolje da odmah plati sve što se od njega traži. Ističu se odokativni, početni iznosi troškovi postupka („najmanje 25.000 dinara“) koji nisu obavezno tačni, već im je isključiva svrha zastrašivanje potrošača. (primer takve opomene koju nezakonito dužnicima šalje advokat Radmila I. Stepanović, koju smo zbog toga prijavili Komori, je na kraju teksta)

- Potrošači se gotovo redovno žale na neljubaznost, čak vrlo osorno ponašanje osoba koje ih zovu telefonom i pritiskaju da plate dugove. Žale se da dobijaju pozive više puta dnevno, pa i u večernje sate.

- Pojedini sudovi, uprkos pravnom stavu Vrhovnog suda od 22.12.2020. godine, i dalje izdaju platne naloge prijemnicima potraživanja za usluge od opšteg ekonomskog interesa iako prijemnici jasno nemaju nikakav pravni interes da idu preko suda.

POTREBA ZA UVOĐENJEM REDA NA TRŽIŠTU PRODAJE DUGOVA POTROŠAČA

Kada se podvuče crta i kada se napravi poređenje sa nekim drugim kategorijama dužnika – pravnim licima i korisnicima bankarskih usluga – jasno je da su potrošači usluga od opšteg ekonomskog interesa diskriminisani, zbog toga što su kao ranjiva kategorija stanovništva potpuno izloženi raznoraznim privrednim društvima za naplatu potraživanja i njihovim praksama.

Korisnici bankarskih usluga, koji su praktično isto što i potrošači, samo što su njihova prava regulisana drugim zakonom a ne Zakonom o zaštiti potrošača, još od 2011. godine uživaju potpunu zaštitu od raznih agencija i drugih pravnih entiteta koji otkupljuju dugove. Naime, Zakonom o zaštiti korisnika finansijskih usluga izričito je propisano da banka može ustupiti potraživanje prema korisniku bankarskih usluga – samo drugoj banci. Čak su i poljoprivrednici i preduzetnici koliko-toliko zaštićeni kao korisnici bankarskih usluga, jer se potraživanja prema njima mogu ustupiti drugim pravnim entitetima samo na osnovu propisa o upravljanju rizicima banaka.

Ono što je naročito zanimljivo jesu pravila Zakona o faktoringu, to jest pravila koja se nameću privrednim društvima koje se bave faktoringom, to jest „kupoprodajom postojećeg nedospelog ili budućeg kratkoročnog novčanog potraživnja, nastalog po osnovu ugovora o prodaji robe ili pružanja usluga u zemlji i inostranstvu“, pri čemu se ti ugovori zaključujući između pravnih lica i preduzetnika. Izričito je propisano (hvala nebesima) da predmet faktoringa ne mogu biti (nedospela) potraživanja nastala po osnovu prodaje robe ili pružanja usluga za lične, porodoične ili potrebe domaćinstva. Ali ono što je naroito važno jeste što je propisano ko i pod kojim uslovima može da se može bavi otkupom potraživanja koja su predmet faktoringa.

Faktori – pravni entiteti koji se bave faktoringom – mogu da budu banke, ali i akcionarska društva i društva sa ograničenom odgovornošću sa sedištem u Srbiji, pod uslovom da imaju odobrenje Ministarstva finansija da smeju da se bave faktoringom, i da imaju osnovni novčani kapital u iznosu koji ne može biti manji od 40.000.000 dinara, pri čemu taj kapital nikada ne sme da padne ispod tog iznosa! Dakle, da bi neko smeo da se bavi faktoringom mora da se registruje pri Ministarstvu finansija i da ima minimalni osnovni novčani kapital koji je pozamašan. Dalje, izričito je propisano, po ugledu na Zakon o obligacionim odnosima (kao sistemski zakon u oblasti obligacija) da ustupilac potraživanja mora da obavesti dužnika da je potraživanje prodato faktoru. Ali, propisano je i nešto što Zakon o obligacionim odnosima ne predviđa izričito (ali je logično i poželjno radi pravne sigurnosti), a to je da se dužniku uz obaveštenje o promeni poverioca i ustupanju potraživanja mora predati i ugovor o faktoringu (tj ugovor o cesiji), i to u „originalu ili kopiji overenoj od strane nadležnog organa“, ili/i faktura i druga dokumenta kojima se dokazuje osnov i vrši identifikacija potraživanja.

Dakle, za ovu vrstu cesije ne važe prosta pravila Zakona o obligacionim odnosima (kao za potrošače), već veoma stroga pravila Zakona o fakoringu koja predviđaju ko sme da se bavi otkupom potraživanja po osnovu faktoringa. Ta pravila bi, međutim, valjalo primeniti na svaki pravni entitet koji želi da se bavi otkupom potraživanja – nezavisno od vrste potraživanja – jer je u Srbiji neophodno urediti tržište prodaje dugova (koje je očito vrlo lukrativno), a u najmanju ruku je potrebno da se potrošači zaštite od problematičnih praksi raznih privrednih društava za naplatu potraživanja nad čijim radom nikakvog nadzora nema.

Napisao: Jovan Ristić, pravnik u udruženju Efektiva